Доступно о экономике

Институционализм

В начале XX в. в США возник институционализм, виднейшими представителями которого выступили Торстейн Веблен, Джон Коммонс, Уэсли Митчелл… [Читать Далее]

Экономическая роль государства

Инвестиционная деятельность является необходимым фактором, во многом определяющим динамику и структуру экономики, социально-экономическое развитие страны… [Читать Далее]

Сущность и функции рынка

Рынок как экономический механизм формировался на протяжении тысячелетий, в течение которых менялось и содержание самого понятия… [Читать Далее]

Постоянный и переменный капитал.

Итак, деления капитала на постоянный капитал и переменный капитал не существует. Если даже в реальной жизни мы и столкнемся с примерами так называемого «переменного» капитала, т.е. со случаями, когда капиталист авансирует рабочего перед выполнением работ, то это, скорее, будет единичными исключениями из правил. Такие случаи не типичны в нормальных экономических условиях и носят, скорее всего, исключительный и личностный характер.

Показатели эффективности капиталистического производства.

После того, как мы рассмотрели капитал с разных сторон и изучили его основные свойства, мы можем провести анализ эффективности его использования в экономической системе.

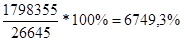

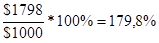

Одним из важнейших показателей, в этом случае, является показатель нормы прибавочной стоимости. Норма капиталистической прибавочной стоимости исчисляется как отношение произведенной прибавочной стоимости к стоимости затраченного наемного труда. В главе V «Рождение капитала. Превращение труда в товар» мы рассматривали пример, где капиталист покупает на рынке труда 1825 ккал труда, а стоимость труда при этом составляет 26 645 кал. Величина прибавочной стоимости будет равняться разнице между величиной вновь созданной стоимости равной 1825 ккал и стоимостью труда равной 26645 кал, т.е. равна 1798355 кал. При этом, норма прибавочной стоимости составит, в этом случае, величину равную отношению . Данный показатель лишь опосредованно отражает эффективность использования капитала, т.к. в данной формуле учитываются лишь прямые затраты живого человеческого труда и не учитываются затраты капитала как носителя стоимости, овеществленного в средствах производства прошлого труда. Для вычисления истинной эффективности использования капитала следует использовать формулу нормы эффективности капиталовложений. Поскольку человеческий труд является товаром, то его стоимость можно выразить в денежном эквиваленте, точно так же как и величину прибавочной стоимости можно выразить в денежных единицах. Допустим, что 1 ккал живого человеческого труда создает 1 доллар стоимости, тогда норма эффективности капиталовложений будет вычисляться как отношение прибавочной стоимости к затратам капитала, выраженное в процентах. В нашем примере, если допустить, что затраты капитала составили 1000 долларов, норма эффективности использования капиталовложений будет равна

. Данный показатель лишь опосредованно отражает эффективность использования капитала, т.к. в данной формуле учитываются лишь прямые затраты живого человеческого труда и не учитываются затраты капитала как носителя стоимости, овеществленного в средствах производства прошлого труда. Для вычисления истинной эффективности использования капитала следует использовать формулу нормы эффективности капиталовложений. Поскольку человеческий труд является товаром, то его стоимость можно выразить в денежном эквиваленте, точно так же как и величину прибавочной стоимости можно выразить в денежных единицах. Допустим, что 1 ккал живого человеческого труда создает 1 доллар стоимости, тогда норма эффективности капиталовложений будет вычисляться как отношение прибавочной стоимости к затратам капитала, выраженное в процентах. В нашем примере, если допустить, что затраты капитала составили 1000 долларов, норма эффективности использования капиталовложений будет равна  . Этот показатель указывает на то обстоятельство, что 100 долларов потраченного капитала приносят его собственнику 179,8 долларов прибавочной стоимости. Экономически и математически норма эффективности капиталовложений определяет эффективность или отдачу единицы потраченного капитала. Как уже неоднократно упоминалось, капитал – это застывший прошлый человеческий труд, который можно выразить в единицах этого самого труда, т.е. в единицах энергии – в килокалориях. Таким образом, норма эффективности капиталовложений для нашего примера будет равна

. Этот показатель указывает на то обстоятельство, что 100 долларов потраченного капитала приносят его собственнику 179,8 долларов прибавочной стоимости. Экономически и математически норма эффективности капиталовложений определяет эффективность или отдачу единицы потраченного капитала. Как уже неоднократно упоминалось, капитал – это застывший прошлый человеческий труд, который можно выразить в единицах этого самого труда, т.е. в единицах энергии – в килокалориях. Таким образом, норма эффективности капиталовложений для нашего примера будет равна  . С точки зрения физики данный показатель отражает эффективность использования внутренней энергии средств производства для увеличения внутренней энергии произведенного продукта.

. С точки зрения физики данный показатель отражает эффективность использования внутренней энергии средств производства для увеличения внутренней энергии произведенного продукта.

Итак, если принять, что m – прибавочная стоимость, L – стоимость труда, K – затраты капитала, то формула нормы прибавочной стоимости будет выглядеть следующим образом:

а формула нормы эффективности капиталовложений следующим образом:

Эти две формулы вполне адекватно и объективно отражают эффективность использования двух важнейших факторов капиталистического производства: наемного труда и капитала. Эти два показателя являются самыми важными для анализа индустриальных типов производства.