Доступно о экономике

Институционализм

В начале XX в. в США возник институционализм, виднейшими представителями которого выступили Торстейн Веблен, Джон Коммонс, Уэсли Митчелл… [Читать Далее]

Экономическая роль государства

Инвестиционная деятельность является необходимым фактором, во многом определяющим динамику и структуру экономики, социально-экономическое развитие страны… [Читать Далее]

Сущность и функции рынка

Рынок как экономический механизм формировался на протяжении тысячелетий, в течение которых менялось и содержание самого понятия… [Читать Далее]

Норма прибыли.

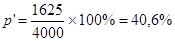

Одним из показателей эффективности использования капитала является показатель нормы прибыли. Этот показатель рассчитывается как отношение массы прибыли к величине авансированного капитала. Норма прибыли обозначается через p’, т.е.

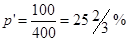

где p – это масса прибыли, а К – величина авансированного капитала. Данный показатель наглядно демонстрирует насколько эффективными являются капиталовложения с точки зрения капиталиста. В приведенном выше примере норма прибыли будет равной . Это означает, что каждый доллар капитала приносит капиталисту больше 40 центов прибыли.

. Это означает, что каждый доллар капитала приносит капиталисту больше 40 центов прибыли.

Норма прибыли зависит от нормы прибавочной стоимости прямо пропорционально. Чем выше норма прибавочной стоимости, тем выше норма прибыли, и наоборот. Это можно доказать математически, развернув формулу нормы прибыли:

тогда получаем

Как мы можем заметить, m’, т.е. норма прибавочной стоимости присутствует в формуле нормы прибыли и находится в числителе с положительным знаком, что означает прямо пропорциональное влияние нормы прибавочной стоимости на норму прибыли.

Карл Маркс в своих исследованиях открыл так называемый закон тенденции нормы прибыли к понижению. Он полагал, что с повышением производительности труда и с развитием капиталистического производства возрастают затраты капитала на производство продукции, и вследствие этого норма прибыли имеет тенденцию к понижению. Рассмотрим это положение подробнее. «При данной заработной плате и при данной продолжительности рабочего дня переменный капитал, например в 100, представляет определенное число рабочих, приводимых в движение; он является показателем этого числа. Пусть, например, 100 ф.ст. составляют заработную плату 100 рабочих, скажем за неделю. Если эти 100 рабочих совершают столько же необходимого труда, сколько прибавочного труда, если, следовательно, они ежедневно работают столько же времени на самих себя, т.е. для воспроизводства своей заработной платы, сколько на капиталистов, т.е. для производства прибавочной стоимости, то вся произведенная ими стоимость была бы = 200 ф.ст., а произведенная ими прибавочная стоимость составила бы 100 ф.ст. Норма прибавочной стоимости была бы . Однако эта норма прибавочной стоимости, как мы видели, выражалась бы в очень различных нормах прибыли соответственно различной величине постоянного капитала С и вместе с тем всего капитала К, так как норма прибыли =

. Однако эта норма прибавочной стоимости, как мы видели, выражалась бы в очень различных нормах прибыли соответственно различной величине постоянного капитала С и вместе с тем всего капитала К, так как норма прибыли =  . При норме прибавочной стоимости 100%:

. При норме прибавочной стоимости 100%:

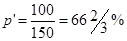

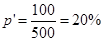

Если с=50, v=100, то ;

;

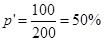

-“- с=100, v=100, то ;

;

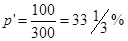

-“- с=200, v=100, то ;

;

-“- с=300, v=100, то ;

;

-“- с=400, v=100, то

Таким образом, при не изменяющейся степени эксплуатации труда одна и та же норма прибавочной стоимости выражалась бы в понижающейся норме прибыли, потому что вместе с материальным объемом постоянного капитала возрастает, хотя и не в той же пропорции, и величина стоимости постоянного, а, следовательно, и всего капитала».[98] Эту тенденцию к понижению нормы прибыли Маркс называл выражением прогрессирующего развития общественной производительной силы труда, выражением, свойственным капиталистическому способу производства и произвел ее в ранг экономического закона. Данный закон гласит, что с развитием капиталистического производства норма прибыли понижается в связи с увеличением затрат капитала. «Следовательно, возрастающая тенденция общей нормы прибыли к понижению есть только выражение прогрессирующего развития общественной производительной силы труда, выражение, свойственное капиталистическому способу производства. Это не значит, что норма прибыли не может временно понижаться и по другим причинам, но таким образом, исходя из сущности капиталистического способа производства, доказано, как сама собой разумеющаяся необходимость, что с развитием капиталистического способа производства общая средняя норма прибавочной стоимости должна выражаться в понижающейся общей норме прибыли».[99]